本記事は、独立行政法人中小企業基盤整備機構が公表した「新事業進出・ものづくり商業サービス補助金 公募要領(第1回・1.0版/令和8年6月)」および「新市場・高付加価値事業の考え方(1.0版/令和8年6月)」の内容を、キタゴウ行政書士事務所が実務目線で整理・解説したものです。

制度の最新情報は必ず事務局の公式ホームページでご確認ください。

はじめに

令和8年度にスタートする「新事業進出・ものづくり商業サービス補助金」は、中小企業が取り組む「技術的革新性のある製品・サービスの開発」「既存事業とは異なる新市場・高付加価値事業への進出」「海外市場開拓に向けた輸出体制の強化」を後押しし、企業規模の拡大・付加価値向上を通じた生産性向上と賃上げにつなげることを目的とした制度です。

第1回公募のスケジュールは以下のとおりです。

- 公募期間:令和8年6月29日(月)~ 令和8年9月30日(水)18:00まで(厳守)

- 申請受付開始:令和8年8月31日(月)

- 採択発表:令和8年12月頃(予定)

- 申請方法:電子申請システムのみ(GビズIDプライムアカウントが必須。取得に1週間程度)

本制度は、単に「設備投資に使える資金を得られる制度」ではありません。

付加価値額の成長、給与総額の引き上げ、事業場内最低賃金の引き上げという3つの数値目標が課され、未達の場合は補助金の返還義務が生じる設計になっています。

申請から採択後の実績報告、完了後5年間の追跡報告まで、長期にわたる手続きが伴います。

一般的な話でどこでも書かれることですが、これは大事なので。最初に。

実務メモ:返還対応の相談では、事業計画時点の数値目標が基準値ぎりぎり、または基準値を下回る水準で設定されていたケースが多い。

特になぜか重要な要件である「賃上げ」のタイミングを逸したり、忘れてしまうようなケースが、嘘みたいな話ですが実際にあります。

0. 公募要領冒頭の重要な注意事項 ― 申請前に必ず確認すべきこと

公募要領の冒頭には「【重要:注意事項】」として、申請者全体に向けた注意喚起がまとめられています。本文の各章に入る前に、この内容を確認しておきます。

補助金額は採択後に確定するわけではない

補助金交付候補者としての採択結果は、事業計画に記載のあるすべての経費・金額に対して補助金の交付決定を保証するものではありません。

採択後に「補助金交付申請」を行い、その経費等の内容を事務局が補助対象経費として適切かどうか精査します。

精査の結果、交付決定額が応募申請時の補助金申請額から減額、または全額対象外となる場合があります。交付申請には時間がかかることがあります。1か月~不備が多かったりすると2か月以上かかるケースもあります。

財産処分の制限

補助事業により取得した財産は、交付規程等に基づき処分(補助金の交付目的に反する使用、譲渡、交換、貸付、担保に供する処分、廃棄等)に制限が課されます。

処分する場合、残存簿価相当額または譲渡額等により補助金額を限度に納付しなければなりません。

また、取得財産は原則として専ら補助事業に使用される必要があり、既存事業等で用いた場合は目的外使用と判断され、補助対象外として扱われます(詳細は「11. 採択後に負う義務」を参照)。

具体的事例:新事業ではなく既存事業に「許可なく」転用してしまった場合。

(https://report.jbaudit.go.jp/org/r01/2019-r01-0285-0.htm)

転用承認を取ってから半月後、無断で承認外の目的(従来品の明太子生産)に設備を使い、国庫補助金相当額870万円超が不当と認定された事例です。転用「承認」を得ていたのに、承認範囲と異なる使い方をした点が典型的な目的外使用のパターンです。

外部支援者活用時の注意 ― 悪質な業者への警戒

申請者は事業計画の作成・実行・成果目標の達成に責任を持って取り組む必要があります。

認定経営革新等支援機関(認定支援機関)を含む外部支援者(事業計画作成支援者)の助言を受けること自体は差し支えありませんが、事業計画は必ず申請者自身で作成しなければなりません。

作成自体を申請者以外が行うことが発覚した場合、不採択・採択取消・交付決定取消となります。

行政書士法の改正があって、いろいろ言われていますが、この補助金に関しては「何人たりとも」作成はダメよと言ってます。

診断士がよく「行政書士には書けない」とか言ってますが、診断士も書いちゃダメです。

事業計画の検討にあたって外部の支援を受ける場合、提供するサービスの内容とかい離した高額な成功報酬等を請求する、経費の水増しを提案するなどの悪質な業者に注意が必要です。公募要領が挙げる「不適切な行為の例」は以下のとおりです。

- 提供するサービスの内容とかい離した高額な成功報酬等を申請者に請求する

- 金額や条件が不透明な契約を締結する、中小企業等に対して強引な働きかけを行う

- 費用の水増しなど申請書に虚偽の内容の記載を教唆する、または作成支援者名を記載しないように求める

- 事業計画書の確認に際し、認定支援機関が事業者への支援の一部または全部を他者に委託・外注する

事務局はこうした申請支援の実態調査を実施し、トラブル発生時の通報窓口を設置しています。不適切な行為と認められる事案は取りまとめて公表される場合があり、事業計画作成支援者が認定支援機関である場合は、認定支援機関名の公表、業務改善命令や認定取消に至る可能性もあります。

会社全体の事業計画の策定支援については、よろず支援拠点等の公的支援機関の利用も案内されています。

不正行為への罰則

虚偽の申請による不正受給、取得財産の目的外利用、補助事業者の自己負担額を減額・無償とするような販売方法、補助金受給額を不当に釣り上げ関係者へ報酬を配賦するなどの不正行為が判明した場合、交付決定取消となるだけでなく、補助金交付済みの場合は加算金を課したうえで返還が求められます。

悪質な不正行為が発覚した場合、事業者名及び不正を行った時点での代表者名や不正内容が公表されます。

交付決定の取消を受けた者は、「補助金等に係る予算の執行の適正化に関する法律」第29条に基づき、5年以下の懲役もしくは100万円以下の罰金、またはその両方に処せられる可能性があります。

他の補助金事務局との情報共有

本補助金の審査にあたっては、中小機構及び中小企業庁所管の他補助金事務局が保有する、申請者に係る他補助金の申請・交付等に関する情報が利用されます。

同様に、本補助金の申請・交付等に関する情報も、中小機構及び中小企業庁所管の他補助金事務局に共有されます。

準備事項の事前確認

申請には「GビズIDプライムアカウント」の取得(発行に1週間程度)と、次世代育成支援対策推進法に基づく一般事業主行動計画の策定・公表(公表手続きに1~2週間程度)が必要です。いずれも取得手続きの遅れによる申請期限の延長等は一切認められません。

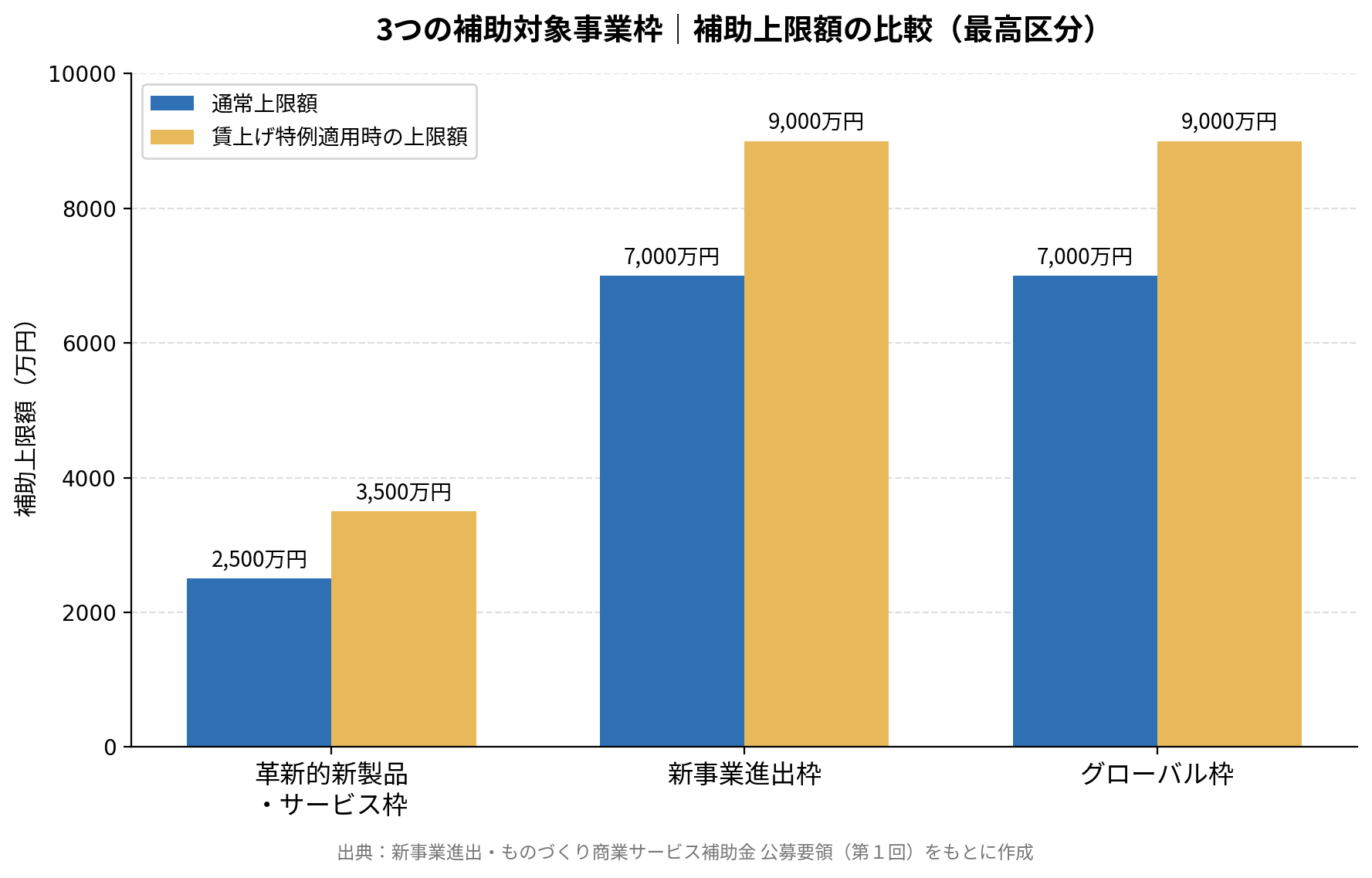

1. 3つの補助対象事業枠 ― どの枠に該当するかで補助額が大きく変わる

本補助金には「革新的新製品・サービス枠」「新事業進出枠」「グローバル枠」の3つの枠があります。自社の取り組みがどの枠に該当するかによって、補助上限額・補助率・対象経費・実施期間が大きく異なります。

1-1. 革新的新製品・サービス枠

自社の技術力等を活かした革新的な新製品・新サービスの開発を支援する枠です。

いわゆる、これまでの「ものづくり補助金」に該当していた枠です。

ただ、もの補助と違うのは、既存製品・サービスの生産プロセスの改善や、単なる機械装置・システムの導入にとどまる取り組みは対象外となります。同業他社ですでに相当程度普及している製品・サービスの開発も対象外です。より「革新的な新事業」に係るものです。

これに関しては別途、noteなどで書ければなとも思います。

| 従業員数 | 補助上限額(賃上げ特例適用時) | 補助率 |

|---|---|---|

| 1~5人 | 750万円(850万円)※下限100万円 | 中小企業者 1/2(2/3)/小規模企業者・小規模事業者・再生事業者 2/3 |

| 6~20人 | 1,000万円(1,250万円) | 同上 |

| 21~50人 | 1,500万円(2,500万円) | 同上 |

| 51人以上 | 2,500万円(3,500万円) | 同上 |

補助事業実施期間は交付決定日から10か月以内(採択発表日から12か月以内)。対象経費は機械装置・システム構築費、運搬費、技術導入費、知的財産権等関連経費、外注費、専門家経費、クラウドサービス利用費、原材料費、広告宣伝・販売促進費です。

1-2. 新事業進出枠

既存事業とは異なる新市場・高付加価値事業への進出を支援する枠です。

ポイントは「①新たに製造等する製品等が自社にとって新規性を有すること」「②その製品等が属する市場が自社にとって新たな市場であること」の2つを同時に満たす必要がある点です。

ここでいう新規性は「世の中における新規性(日本初・世界初)」ではなく、あくまで申請する中小企業自身にとっての新規性である点は誤解されやすいので注意が必要です。

と、ここではフワッと書いておきます。詳しい話は別途、他の記事で記載します。

以下のようなケースは新事業進出枠に該当しません。

- 既存の製品等の製造量・提供量を単に増やす場合

- 過去に製造していた製品等を再製造する場合

- 既存製品の製造方法を変更するだけの場合

- 既存製品と対象市場が同一である場合(既存需要の代替、単なるメニュー追加など)

- 既存製品の市場の一部のみを対象とする場合、商圏が異なるだけの場合

| 従業員数 | 補助上限額(賃上げ特例適用時) | 補助率 |

|---|---|---|

| 1~20人 | 2,500万円(3,000万円)※下限750万円 | 中小企業者 1/2(2/3) |

| 21~50人 | 4,000万円(5,000万円) | 同上 |

| 51~100人 | 5,500万円(7,000万円) | 同上 |

| 101人以上 | 7,000万円(9,000万円) | 同上 |

補助事業実施期間は交付決定日から14か月以内(採択発表日から16か月以内)。

対象経費は機械装置・システム構築費、建物費、運搬費、技術導入費、知的財産権等関連経費、外注費、専門家経費、クラウドサービス利用費、原材料費、広告宣伝・販売促進費です(革新的新製品・サービス枠と異なり「建物費」が加わります)。

新市場・高付加価値事業の考え方

このPDFもホームーページに公開されていますのでダウンロードして参照していただきたいのですが、ここでは簡単にまとめますと

審査は「新市場性」と「高付加価値性」の2軸で行われ、いずれか一方を満たせば対象になり得るとされています(他の審査項目との総合評価のため、これだけで採択が保証されるわけではありません)。

新市場性の判断ではまず、製品・サービスの「ジャンル・分野」を、性能・サイズ・素材・価格帯・地域性・業態・顧客層・効果といった要素を排除して区分することが求められます。

例えば「高精密小型医療機器部品」は「医療機器部品」、「東京都港区の高級焼肉店」は「焼肉店」と区分すべきとされ、その区分自体の社会的な普及度・認知度の低さを客観データで示す必要があります。

高付加価値性の判断では、同一ジャンル・分野内での一般的な付加価値・相場価格と比較し、高水準の高付加価値化・高価格化を図るものかが問われます。例として、建設事業者が既存の金属素材の知見を活かし難加工のアルミ素材へメッキ加工に取り組む事例などが挙げられており、いずれも既存事業の強みを新分野に転用している点が共通しています。

1-3. グローバル枠

海外市場開拓(輸出)に向けた国内の輸出体制強化を支援する枠です。自社が自発的に新たな海外販路を開拓するために必要な国内製造等拠点の強化が対象であり、取引先主導の受け身の取り組みは対象外です。

補助上限額・下限額は新事業進出枠と同一区分ですが、補助率は一律2/3(特例による上乗せなし)である点が異なります。対象経費には機械装置・システム構築費、建物費等に加えて海外旅費・通訳/翻訳費が加わります。実施期間は交付決定日から14か月以内(採択発表日から16か月以内)です。

実務メモ:新事業進出枠の相談では、「新規性」を世の中における新規性(業界初・日本初等)と捉えて事業計画を組んでいる例が一定数見られる。

要件上は、あくまで申請する中小企業自身にとっての新規性である点に留意が必要。

2. 補助対象事業の基本要件 ― 達成できなければ返還義務が生じる項目も

どの枠であっても、3~5年の事業計画期間において以下の基本要件を満たす計画を策定する必要があります。特に(2)(3)は目標未達の場合に補助金の返還義務が生じる重い要件です。

(1)付加価値額要件

事業計画期間終了時点で、付加価値額(営業利益+人件費+減価償却費)の年平均成長率4.0%以上の増加を見込む計画を策定する必要があります。基準値以上の目標値を自社で設定し、その高さと実現可能性が審査で評価されます。

(2)賃上げ要件【未達なら返還義務あり】

一人当たり給与支給総額の年平均成長率3.5%以上の増加が必要です。応募申請時に目標値を設定し、交付申請時までに全従業員(または従業員代表)へ表明することが義務付けられています。目標未達の場合、以下の計算式で算出された額の返還が求められます。

補助金返還額 = 補助金交付額 ×(1-(事業計画期間最終年度の一人当たり給与支給総額の年平均成長率 ÷ 一人当たり給与支給総額目標値))

年平均成長率がゼロまたはマイナスの場合は全額返還となります。ただし、付加価値額が増加しておらず、かつ事業計画期間の過半数の年度で営業利益が赤字の場合や天災等やむを得ない事情がある場合は、返還が免除されることがあります。

実際、この判断は会計検査院が行いますが、天災だからって甘く見ない方がよかったりします。

税金の支出に関することは感情を一切排して厳しく見られます。

(3)事業場内最賃水準要件【未達なら返還義務あり】

事業計画期間中、毎年、事業場内最低賃金を地域別最低賃金より30円以上高い水準に保つ必要があります。未達の年度があった場合、「補助金交付額 ÷ 事業計画期間の年数」で算出される額の返還を求められます。

(4)ワークライフバランス要件

次世代育成支援対策推進法に基づく一般事業主行動計画の策定・公表が必要です。「両立支援のひろば」への掲載手続きには1~2週間程度かかるため、早めの準備が推奨されています。

(5)子育て等に関する職場環境整備に向けた取り組み要件

以下(ア)~(ウ)のいずれかに取り組む必要があります(プラチナくるみん・くるみん・トライくるみん認定取得者は免除)。

- (ア)ライフデザインサービス(FP等による人生設計相談等)の活用

- (イ)家事代行サービス・ベビーシッターサービスの活用(指定の認定事業者に限る)

- (ウ)産休・育休・時短勤務・フレックスなど既存制度の従業員への周知・啓発

(6)金融機関要件

金融機関等から資金提供を受けて事業を実施する場合は、資金提供元の金融機関等から事業計画の確認を受け、「金融機関による確認書」の提出が必要です。自己資金のみで実施する場合は不要です。

実務メモ:賃上げ要件・事業場内最賃水準要件は、事業計画期間中の毎年の達成状況が確認される。単年度の目標達成ではなく、期間全体を通じた水準維持が前提となる点は見落とされやすい。

3. 特例措置 ― 大幅な賃上げに取り組む事業者への上乗せ

賃上げ特例(補助上限額の引き上げ)【未達なら引き上げ分の返還義務あり】

基本要件の賃上げ要件・事業場内最賃水準要件に加えて、以下の両方を満たす計画を立てることで、補助上限額が引き上げられます(各表の括弧内の金額)。

- 一人当たり給与支給総額の年平均成長率+2.5%(合計で年平均成長率+6.0%)以上

- 事業場内最低賃金+20円(合計で地域別最低賃金+50円)以上

いずれか一方でも未達の場合、引き上げ分の補助金交付額の全額返還が求められます。

地域別最低賃金引上げ特例(補助率の引き上げ)

2024年10月~2025年9月の間で、「その時点の地域別最低賃金以上~2025年度改定後の地域別最低賃金未満」の水準で雇用していた従業員が全従業員の30%以上となる月が3か月以上あった事業者が対象です。この特例を適用する場合、基本要件のうち「事業場内最賃水準要件」は除外されます。小規模企業者・小規模事業者、再生事業者は本特例の対象外です。

4. 補助対象者 ― 自社がどの区分に当てはまるか

本補助金の補助対象者は、日本国内に本社および補助事業実施場所を有することを前提に、以下(1)~(6)のいずれかの要件を満たす者に限られます。「補助事業実施場所」とは、補助対象経費となる建物や機械装置等を設置する場所、または格納・保管等により主として管理を行う場所を指します。(1)~(6)に該当する場合でも、後述する「5. 補助対象外となる事業者」に規定するものは補助対象外です。

補助対象者の要件は、応募申請時点において満たしている必要があります。

また、応募申請時点や事業実施期間に限って資本金の減資や従業員数の削減を行い、事業実施期間終了後に再度増資・増員を行うなど、専ら本補助金の対象事業者となることのみを目的として資本金・従業員数・株式保有割合等を変更していると認められた場合には、申請時点にさかのぼって補助対象外となることがあります。

(1)中小企業者

「中小企業等経営強化法」第2条第1項各号に規定する「中小企業者」であり、以下の表に該当する会社または個人(資本金または常勤従業員数が下表の数字以下であること)を指します。該当しない組合・連合会や公益/一般財団法人、公益/一般社団法人、医療法人、法人格のない任意団体は補助対象外です。

| 業種 | 資本金 | 常勤従業員数 |

|---|---|---|

| 製造業、建設業、運輸業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業(自動車・航空機用タイヤ及びチューブ製造業、工業用ベルト製造業を除く) | 3億円 | 900人 |

| ソフトウェア業又は情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他の業種 | 3億円 | 300人 |

企業組合、協業組合、事業協同組合・事業協同小組合・協同組合連合会、水産加工業協同組合等、商工組合・商工組合連合会、商店街振興組合・商店街振興組合連合会、生活衛生同業組合等、酒造組合等、内航海運組合等、技術研究組合といった組合・連合会も、構成員の大部分が中小企業者の基準を満たす場合は対象に含まれます。

(2)小規模企業者・小規模事業者

常勤従業員数が下表の数字以下となる会社または個人です。

| 業種 | 常勤従業員数 |

|---|---|

| 製造業 | 20人 |

| 商業・サービス業 | 5人 |

| うち宿泊業・娯楽業 | 20人 |

| その他の業種 | 20人 |

革新的新製品・サービス枠では、小規模企業者・小規模事業者の補助率は2/3となりますが、採択後から交付決定までの間、または交付決定後から補助事業実施期間終了日までの間に、この定義から外れた場合は補助率1/2に変更されます。

(3)特定事業者の一部

「中小企業者」「小規模企業者・小規模事業者」のいずれにも該当しない者のうち、「中小企業等経営強化法」第2条第5項に規定する「特定事業者」の一部です。資本金10億円未満であって、常勤従業員数が下表の数字以下の会社または個人が該当します。

| 業種 | 常勤従業員数 |

|---|---|

| 製造業、建設業、運輸業 | 500人 |

| 卸売業 | 400人 |

| サービス業又は小売業(ソフトウェア業、情報処理サービス業、旅館業を除く) | 300人 |

| その他の業種 | 500人 |

(4)特定非営利活動法人

以下をすべて満たすNPO法人が対象です。

①「特定非営利活動促進法」第2条第2項に規定する特定非営利活動法人であって、広く中小企業一般の振興・発展に直結し得る活動を行うもの、

②従業員数300人以下、

③法人税法上の「収益事業」を行っていること、

④認定特定非営利活動法人ではないこと、

⑤交付申請時までに「経営力向上計画」の認定を受けていること。

従業員数20人以下の場合は小規模企業者・小規模事業者とみなされます。

(5)農事組合法人

「農業協同組合法」に基づき設立され、従業員数300人以下、法人税法上の「収益事業」を行う農事組合法人が対象です。

従業員数20人以下の場合は小規模企業者・小規模事業者とみなされます。

(6)対象リース会社

中小企業等がリースを利用して機械装置・システムを導入する場合、リース会社に支払うリース料から補助金相当分が減額されることなどを条件に、中小企業等とリース会社の共同申請が認められます。

この場合のリース会社は中小企業者等に限られません(詳細は「6. 補助対象経費」を参照)。

5. 補助対象外となる事業者・事業 ― 見落としがちな「対象外」の壁

5-1. 補助対象外となる事業者(34項目)

以下のいずれかに該当する事業者は補助対象外です。補助金交付候補者として採択された後に、応募申請時点でこれらに該当していたことが判明した場合、採択または交付決定を取り消されます。

- 申請締切日を起点にして16か月以内に、事業再構築補助金・新事業進出補助金・ものづくり補助金・本補助金の補助金交付候補者として採択された事業者(辞退者を除く)、または申請締切日時点でこれらの交付決定を受けて実施中の事業者。複数の補助金への同時応募は可能だが、交付を受けられるのは1つのみ。

- 事業再構築補助金において採択の取消を受けた事業者

- 事業再構築補助金の交付規程に基づく交付決定の取消を受けている事業者

- 事業再構築補助金の納付命令を受けているにもかかわらず未納付の事業者

- 事業再構築補助金の「事業化状況・知的財産権報告書」の提出対象であるにもかかわらず未提出の事業者

- 事業再構築補助金の返還命令を受けているにもかかわらず未返還の事業者

- 新事業進出補助金において採択の取消を受けた事業者

- 新事業進出補助金の交付決定の取消を受けている事業者

- 新事業進出補助金の納付命令を受けているにもかかわらず未納付の事業者

- 新事業進出補助金の報告書提出対象であるにもかかわらず未提出の事業者

- 新事業進出補助金の返還命令を受けているにもかかわらず未返還の事業者

- 新事業進出・ものづくり補助金(本補助金)において採択の取消を受けた事業者

- 本補助金の交付決定の取消を受けている事業者

- 本補助金の納付命令を受けているにもかかわらず未納付の事業者

- 本補助金の報告書提出対象であるにもかかわらず未提出の事業者

- 本補助金の返還命令を受けているにもかかわらず未返還の事業者

- 令和元年度~6年度補正の「ものづくり・商業・サービス生産性向上促進補助金」等、過去の関連補助金(平成27~31年度分を含む)において、採択取消・交付決定取消・納付命令未納付・報告書未提出・返還命令未返還のいずれかに該当する事業者

- 応募申請時点で従業員数が0名の事業者

- 新規設立・創業後1年に満たない事業者(新事業進出枠のみ。最低1期分の決算書提出が必要)

- みなし大企業(大企業が発行済株式の1/2以上または2/3以上を所有している場合、大企業の役員・職員が役員の1/2以上を兼務している場合など、公募要領の定める基準に該当する事業者)

- 応募申請時点で確定している直近過去3年分の課税所得の年平均額が15億円を超える中小企業者

- 応募申請以降に中小企業者・小規模企業者・特定事業者の一部・特定非営利活動法人・農事組合法人のいずれにも該当しなくなった事業者、またはみなし大企業に該当することとなった事業者

- 法人格のない任意団体(応募申請時に法人となっている場合を除く)

- 収益事業を行っていない法人

- 政治団体

- 宗教法人

- 申請時に虚偽の内容を申請した事業者(故意または重過失による虚偽申請は、以後の公募への申請も一切受け付けない)

- 応募申請時点や事業実施期間に限って、資本金の減資や従業員数の削減を一時的に行うなど、専ら本補助金の対象事業者となることのみを目的として資本金・従業員数を変更していると認められる事業者

- 事業の遂行に主体的でない事業者

- 応募申請日を起点にして過去3年間に、事業再構築補助金・新事業進出補助金・ものづくり補助金の交付決定を合計2回以上受けた事業者

- 経済産業省または中小機構から補助金交付等停止措置または指名停止措置が講じられている事業者

- 経済産業省または中小機構が所管する補助金・給付金等において不正を行った事業者

- 本補助金の公募開始日から5年前の日以降に、補助事業に関連する法令違反があった事業者

- 暴力団または暴力団員と関係がある事業者

また「みなし同一事業者」の考え方も重要です。親会社が議決権の50%超を有する子会社が存在する場合、親会社と子会社は同一事業者とみなされ、いずれか1社のみの申請しか認められません。

複数の子会社が存在する場合も同様に、そのうち1社のみです。

個人が複数の会社それぞれの議決権を50%超保有する場合も同一事業者とみなされます。

加えて、上記に該当しない場合であっても、代表者及び住所が同じ法人、主要株主及び住所が同じ法人、実質的支配者が同じ法人も同一事業者とみなされます。

配偶者・親子及びその他生計を同一にする者もすべて同一として扱われ、過去に交付決定を受けた個人事業主が設立した法人についても同様です。

みなし同一事業者の応募も、1回の公募につき1申請に限られます。

5-2. 補助対象外となる事業(18項目)

事業内容そのものが以下のいずれかに該当する場合、補助金交付候補者として対象外となります。

- 補助事業の主たる内容そのものを他者へ外注・委託する事業、および具体的な実施の大半を他社に外注・委託し企画のみを行う事業

- グループ会社(みなし同一事業者に該当する他の事業者)が既に実施している事業など、容易に実施可能な事業

- 事業承継を行った上で事業を実施する場合に、承継以前の各事業者が既に実施している事業を実施するなど、容易に実施可能な事業

- 不動産賃貸(寮を含む)、駐車場経営、暗号資産のマイニング等、実質的な労働を伴わない事業または専ら資産運用的性格の強い事業

- 会員制ビジネスであって、会員の募集・入会が公に行われていない事業

- 建築・購入した施設・設備を自ら占有し事業の用に供することなく、特定の第三者に長期間賃貸させるような事業(リース会社との共同申請を除く)

- 主として従業員の解雇を通じて補助対象事業の要件を達成させるような事業

- 公序良俗に反する事業

- 法令に違反する、または違反するおそれがある事業、消費者保護の観点から不適切と認められる事業

- 風俗営業等の規制及び業務の適正化等に関する法律第2条各項に定める事業

- 暴力団員による不当な行為の防止等に関する法律第2条に規定する暴力団または暴力団員と関係がある事業

- 事業計画の重複となる事業(同一事業者の複数申請、他の法人・事業者と同一または類似した内容の事業)

- 国庫及び公的制度からの二重受給となる事業(国の助成制度、固定価格買取制度、国の補助金と補助対象経費が重複する事業等)

- 中小企業庁が所管する補助金(中小企業生産性革命推進事業、中小企業等事業再構築促進事業、中小企業省力化投資補助事業等)と同一の補助対象経費を含む事業

- 補助事業により発生した利益や付加価値額の大部分が第三者のものになる事業

- 申請時に虚偽の内容を含む事業

- 事業計画書に記載された経費の大半が補助対象外経費である事業

- その他、制度趣旨・本公募要領にそぐわない事業

実務メモ:みなし同一事業者の規定は、親子会社・グループ会社間で申請を調整する場面で確認漏れが起きやすい項目の一つ。

6. 補助対象経費 ― 何にいくら使えるのか

補助対象経費は以下の区分に整理されています。上限比率が定められている経費もあるため、経費全体の設計時に確認が必要です。

| 経費区分 | 内容の概要 | 上限等 |

|---|---|---|

| 機械装置・システム構築費 | 専ら補助事業に使う機械装置・工具、専用ソフトウェア・情報システムの購入・製作・借用等 | 単価10万円(税抜)以上が対象 |

| 建物費(新事業進出枠・グローバル枠のみ) | 専ら補助事業に使う生産施設・加工施設等の建設・改修、撤去、付随構築物 | ― |

| 運搬費 | 運搬料、宅配・郵送料等 | ― |

| 技術導入費 | 知的財産権等の導入費用 | 補助対象経費総額の1/3 |

| 知的財産権等関連経費 | 特許権等の取得に要する弁理士費用、外国出願の翻訳料等 | 補助対象経費総額の1/3 |

| 外注費 | 検査・加工・設計等の外注費用 | 補助対象経費総額の1/4 |

| 専門家経費 | 技術指導・助言を行う専門家への謝金・旅費 | 補助対象経費総額の1/5(謝金は1日1人5万円が上限) |

| クラウドサービス利用費 | 専ら補助事業に使うクラウドサービスの利用料等 | ― |

| 原材料費 | 試作品開発に必要な原材料・副資材 | ― |

| 広告宣伝・販売促進費 | パンフレット・動画制作、ウェブサイト構築、展示会出展等 | 事業計画期間1年当たりの新製品等売上見込み額(税抜)の5% |

| 海外旅費(グローバル枠のみ) | 海外渡航・宿泊等の経費 | 補助対象経費総額の1/5、1人最大50万円、渡航1回につき事業者3名まで |

| 通訳・翻訳費(グローバル枠のみ) | 通訳・翻訳の依頼費用 | 30万円(税抜) |

経費区分ごとの主な留意点

- 機械装置・システム構築費:機械装置・工具及び器具の購入、製作、借用(リース・レンタル)に要する経費のほか、これらと一体で行う改良・据付け・運搬に要する経費が対象です。

船舶・航空機・車両及び運搬具に係る経費は対象外。既存設備の単なる置き換えも対象外です。単価10万円(税抜)以上のものに限られ、100万円(税抜)以上のシステム構築費を計上する場合は、実績報告時に要件定義書や開発費用算出資料の提出が必要です。 - 建物費(新事業進出枠・グローバル枠のみ):専ら補助事業に使用する生産施設・加工施設・販売施設・検査施設・作業場等の建設・改修に要する経費、建物の撤去に要する経費、建物に付随する構築物の建設に要する経費が対象です。

建物の単なる購入・賃貸は対象外。取得した建物等を不動産賃貸等に転用することは一切認められません。 - 技術導入費:知的財産権等の導入(実施権の取得を含む)に要する経費です。

補助対象経費総額(税抜)の1/3が上限。 - 知的財産権等関連経費:開発成果の事業化にあたり必要となる特許権等の取得に要する弁理士手続代行費用や外国出願のための翻訳料等です。補助対象経費総額(税抜)の1/3が上限。

日本の特許庁に納付する手数料等(出願料、審査請求料、特許料等)は対象外です。 - 外注費:検査・加工・設計等の一部を外注する場合の経費です。補助対象経費総額(税抜)の1/4が上限。外注先との書面契約が必要で、事業計画書に外注先の概要・選定理由の記載が求められます。

- 専門家経費:技術指導・助言が必要不可欠な学識経験者、兼業・副業人材、フリーランス等への謝金・旅費です。

補助対象経費総額(税抜)の1/5が上限。謝金は大学教授・弁護士・弁理士・公認会計士・医師で1日5万円以下、准教授・技術士・中小企業診断士・ITコーディネータで1日4万円以下、それ以外は1日2万円以下が目安(上限は1日1人5万円)。 - クラウドサービス利用費:専ら補助事業のために使用するクラウドサービス・WEBプラットフォーム等の利用費です。

自社の他事業と共有する場合は対象外。サーバー購入費・サーバー自体のレンタル費は対象外です。 - 原材料費:試作品の開発に必要な原材料・副資材の購入費です。

必要最小限にとどめ、補助事業実施期間終了日までに使い切ることが原則です。 - 広告宣伝・販売促進費:パンフレット・動画・写真等の広告作成・媒体掲載、PR用ウェブサイトの構築、展示会出展、ブランディング・プロモーションに要する経費です。

上限額は「事業計画期間内の補助事業における売上見込み額合計 ÷ 事業計画年数 × 5%」で算出されます。補助事業以外の自社製品・サービスの広告や会社全体のPR広告は対象外。 - 海外旅費(グローバル枠のみ):海外事業の拡大・強化を目的とした海外渡航・宿泊等に要する経費です。補助対象経費総額(税抜)の1/5が上限。一度の渡航での使用は事業者3名まで(専門家・通訳者が同行する場合は2名まで追加可)、1人当たり最大50万円が上限です。

- 通訳・翻訳費(グローバル枠のみ):通訳・翻訳を依頼する場合の経費で、上限30万円(税抜)。広告宣伝・販売促進に必要な翻訳のみが対象で、契約書の翻訳は対象外です。

主な対象外経費

以下の経費は補助対象になりません。計上されている経費の大半が対象外である場合、不採択・採択取消・交付決定取消の対象となります。

- 既存事業に活用する経費、既存事業と補助事業が共用される経費等、専ら補助事業のために使用されると認められない経費

- 事務所等に係る家賃、保証金、敷金、仲介手数料、水道光熱費等

- 諸経費、会社経費、一般管理費、現場管理費、雑費等、内容や内訳が確認できない経費

- フランチャイズ加盟料

- 切手代、電話・インターネット利用料金等の通信費(クラウドサービス利用費に含まれる付帯経費を除く)

- 商品券等の金券

- 販売・レンタルする商品・試作品・サンプル品・予備品の購入費

- 文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費

- 映像制作における被写体や商品の購入に係る関連経費、販売・レンタル目的の製品・商品等の生産・調達に係る経費

- 飲食、奢侈、娯楽、接待等の費用

- 不動産の購入費、構築物の購入費(建物費に付随する構築物は除く)、簡易建物(ビニールハウス、コンテナ、ドームハウス等)の購入費、株式の購入費

- 税務申告・決算書作成等のために税理士・公認会計士等に支払う費用及び訴訟等のための弁護士費用

- 登記・登録・特許・免許・許可・検査・検定・試験・証明・公文書の交付等、国等が行う一定の事務に係る役務に対する手数料

- 収入印紙、振込等手数料(代引手数料を含む)及び両替手数料

- 公租公課(消費税及び地方消費税額等)、各種保険料、借入金などの支払利息及び遅延損害金

- 事業計画書・申請書・報告書等の事務局への提出書類作成・提出に係る費用

- 汎用性があり目的外使用になり得るもの(事務用のパソコン、プリンタ、文書作成ソフトウェア、タブレット端末、スマートフォン、デジタル複合機、カメラ、書籍、家具家電等)の購入費・レンタル費

- 自動車等車両(税法上の車両及び運搬具に該当しないものを除く)、船舶、航空機等の購入費・修理費・車検費用・内装に係る費用

- 価格設定の適正性が明確でない中古品の購入費(3者以上の古物商の許可を得ている中古品流通事業者から型式・年式が記載された相見積もりを取得している場合等を除く)

- 事業に係る自社の人件費、旅費(海外旅費を除く)

- 観光農園等のうち栽培に係る経費、再生可能エネルギーの発電設備及び当該設備と一体不可分の附属設備(太陽光発電のソーラーパネル等)

- 過去または現在の国(独立行政法人等を含む)が目的を指定して支出する他の制度により既に受給の対象となっている経費

- 事業者が行うべき手続きの代行費用

- 申請者と同一の代表者・役員が含まれている事業者、みなし同一事業者、資本関係がある事業者への支払い

- 同一事業者の部署間の支払い(社内発注、社内製造も同一事業者内の支払とみなして対象外)

- 経済産業省・中小機構から補助金交付等停止措置・指名停止措置が講じられている事業者への支払い

- 市場価格とかい離しているものや、公的資金の用途として社会通念上不適切と認められる経費

リース会社との共同申請

中小企業等がリース会社に支払うリース料から補助金相当分が減額されることを条件に、中小企業等とリース会社の共同申請が可能です。この場合、機械装置・システムの購入費用についてリース会社を対象に補助金が交付されます。ただし、リース料軽減計算書の提出、ファイナンス・リース取引限定、セール&リースバックや転リースの対象外など、複数の条件を満たす必要があります。

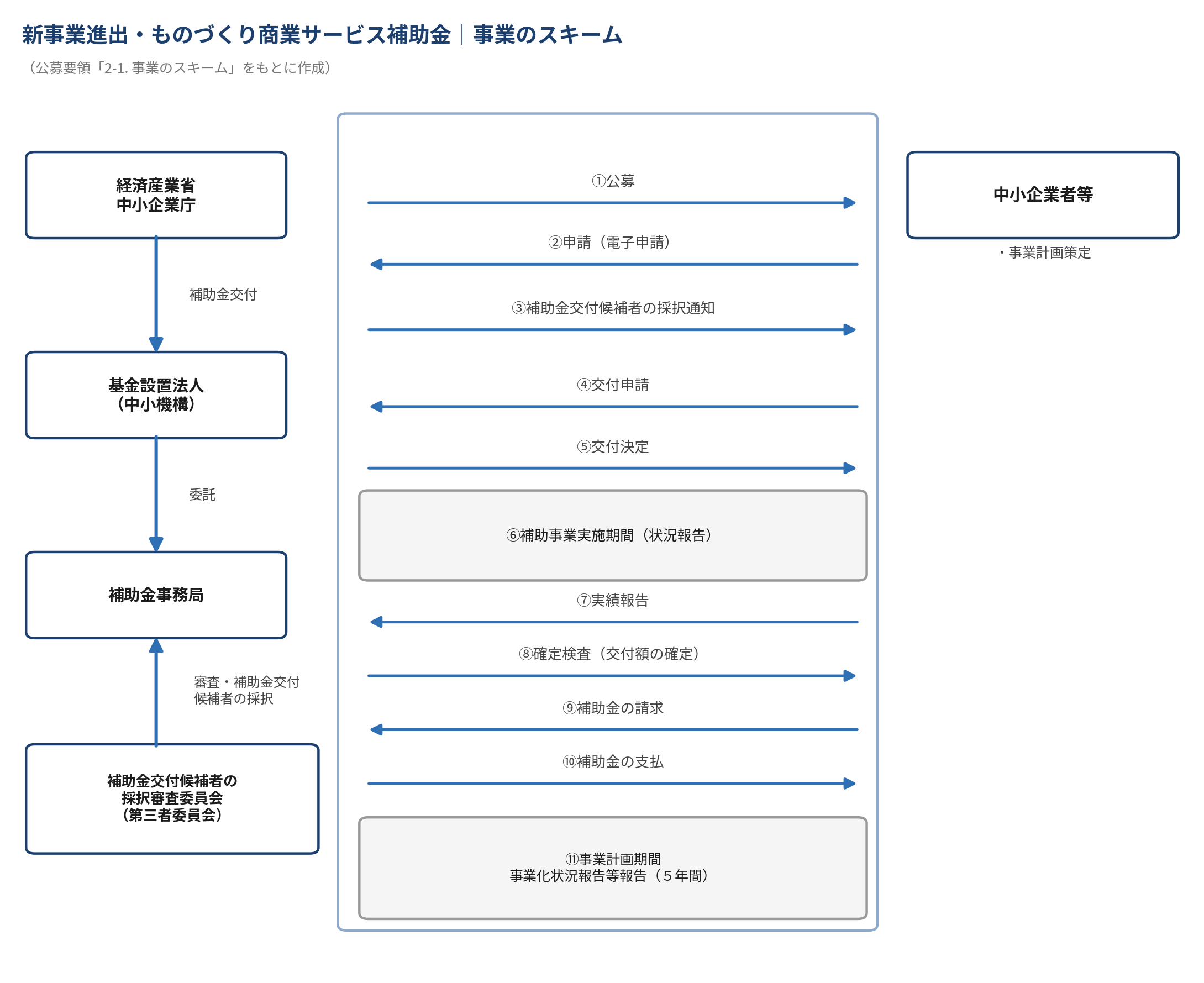

7. 申請の流れと必要書類

スケジュールの勘所

- GビズIDプライムアカウントの取得(1週間程度)

- 一般事業主行動計画の策定・「両立支援のひろば」への公表(1~2週間程度)

- 電子申請の入力自体にも数時間程度を要するとされており、締切間際はシステム混雑も予想されます

いずれも申請期限の延長理由にはならないと明記されているため、逆算した準備が欠かせません。

必須の添付書類

- 決算書:法人の場合は直近3期分の貸借対照表、損益計算書(特定非営利活動法人は活動計算書)、製造原価報告書・販売管理費明細等(従来から作成している場合のみ)。個人事業主の場合、青色申告なら直近3期分の青色申告決算書における損益計算書・損益計算書の内訳・貸借対照表(簡易簿記の場合は損益計算書と貸借対照表のみ)、白色申告なら収支内訳書。3期分の提出ができない場合は今期までの決算書をすべて添付します。

- 従業員数を示す書類:労働基準法に基づく労働者名簿の写し(申請時点のもの)。

- 収益事業を行っていることを説明する書類:法人の場合は直近の確定申告書別表一及び法人事業概況説明書の控え、個人事業主の場合は直近の確定申告書第一表及び所得税青色申告決算書の控え(白色申告の場合は確定申告書第一表及び収支内訳書の控え)。電子申告の日時・受付番号の記載、または紙申告の場合は収受日付印の押印(もしくは納税証明書)が必要です。

該当する場合のみ必要な書類

- 金融機関による確認書:金融機関等から資金提供を受けて補助事業を実施する場合。

- リース料軽減計算書/リース取引に係る宣誓書:リース会社と共同申請する場合。

- 再生事業者であることを証明する書類:再生事業者加点を希望する場合(中小企業活性化協議会等の支援先が発行する確認書等)。

- 地域別最低賃金引上げに係る要件を確認する書類:特例適用・加点を希望する場合。該当する任意の3か月分について所定様式への記載と、当該3か月分の賃金台帳の写しが必要です。

- 事業場内最低賃金引上げに係る要件を確認する書類:加点を希望する場合。2025年7月分と応募申請直近月分の、対象従業員及び全従業員の賃金台帳の写しが必要です。

- 経営革新計画承認書の写し:経営革新計画加点を希望する場合(計画期間が記載されていない場合は経営革新計画書の写し)。

- 研究開発費・試験研究費計上を確認する書類:加点を希望する場合。過去4年以内の税務申告に使用した「別表六(十)」の写し、指定フォーマット、または研究開発費が計上された「販売費及び一般管理費明細書」の写しのいずれか。

添付書類にはそれぞれ指定のファイル名(「決算書等(申請者名)」「労働者名簿の写し(申請者名)」等)が定められており、公募要領の「ファイル名確認シート」に沿って提出する必要があります。

実務メモ:経営革新計画や事業継続力強化計画などの加点対象認定は、取得手続きに一定期間を要するため、公募開始後に着手すると申請締切に間に合わないことがある。

8. 審査の仕組み ― 書面審査と口頭審査

書面審査の評価項目

書面審査は以下(1)~(8)の観点から行われます。

(1)補助対象事業としての適格性

- ①「1-3.補助対象事業の要件」(基本要件・特例措置要件)を満たすか。

- ②事業経費や補助対象経費が、事業目的の達成のために真に必要かつ合理的な額か。

(2)経営戦略との整合性

- ①これまでの事業活動や過去の取組との一貫性を有し、経営戦略上に明確に位置付けられたものであるか。事業の転換がある場合は合理的な理由が示されているか。

- ②市場や顧客動向等の外部環境と、自社の経営資源(ヒト・モノ・カネ・情報)等にかかる強み・弱みを踏まえ、本事業が競争優位性を発揮できる内容となっているか。

- ③現状の課題が適切に認識されており、その解決に向けて高付加価値化・成長につながる実効性の高い事業計画となっているか。

(3)事業の実現可能性

- ①補助事業により高い付加価値の創出や賃上げを実現する目標値が設定されており、かつその目標値の実現可能性が高い事業計画となっているか。付加価値額要件・賃上げ要件で基準値を上回る高い目標値を設定している場合は、その高さの度合いと実現可能性の両方が考慮されます。

- ②補助事業を適切に遂行し得る体制(人材、事務処理能力等)を確保できているか。第三者に過度に依存している事業ではないか。過度な多角化など、経営資源の確保が困難な状態になっていないか。

- ③補助事業により製造・提供する製品等の価値、顧客ターゲットの明確性、ニーズの裏付け、選ばれる理由が整理されているか。

- ④事業化に向けて中長期での課題を検証できているか。事業化に至るまでの遂行方法・スケジュール・課題の解決方法が明確かつ妥当か(グローバル枠の場合は、輸出先の国・地域特有のリスク、文化・法規制・商習慣の違いの把握が求められます)。

- ⑤補助事業を適切に遂行できる財務状況が十分に確保されているか。金融機関等からの十分な資金調達が見込めるか。過去の経営実績や各種経営指標との連続性・整合性が確保され、事業計画との間に無理や乖離が生じていないかも審査されます。

(4)新規事業の新市場性・高付加価値性(新事業進出枠に限る。①と②は選択制。詳細は次章)

- ①製品等のジャンル・分野の、社会における一般的な普及度や認知度が低いものであるか。

- ②同一のジャンル・分野の中で、高水準の高付加価値化・高価格化を図るものであるか。

(5)公的補助の必要性

- ①川上・川下への経済波及効果が大きい事業や社会的インフラを担う事業、新たな雇用を生み出す事業、将来的に国内地域での新たな需要を創出する事業など、国が補助する積極的な理由がある事業はより高く評価されます。

- ②費用対効果(補助金の投入額に対して増額が想定される付加価値額の規模、生産性の向上、その実現性、事業の継続可能性等)が高いか。

- ③先端的なデジタル技術の活用、新しいビジネスモデルの構築等を通じて、地域やサプライチェーンのイノベーションに貢献し得る事業か。

- ④国からの補助がなくとも、自社単独で容易に事業を実施できるものではないか。

(6)政策面

- ①経済社会の変化(関税による各産業への悪影響、中東情勢の緊迫化による原油由来製品・資材の供給途絶や高騰、それに伴う事業の中止などの影響等を含む)に伴い、今後より市場の成長や生産性の向上が見込まれる分野に進出することを通じて、日本経済の構造転換を促すことに資するか。ただし、事業活動に必要な一般的なエネルギー価格(電気代、ガソリン代、ガス代)や通常の物価高騰は対象外です。

- ②地域の特性を活かして高い付加価値を創出し、地域の事業者等に対する経済的波及効果を及ぼすことにより、大規模な雇用の創出や地域の経済成長(大規模災害からの復興等を含む)を牽引する事業となることが期待できるか。

- ③地域ごとに戦略的に形成していく産業クラスターと整合し、その形成・拡大に資するか。

(7)大規模な賃上げ計画の妥当性(賃上げ特例の適用を希望する事業者に限る)

- ①大規模な賃上げの取組内容が具体的に示されており、その記載内容や算出根拠が妥当なものとなっているか。

- ②一時的な賃上げの計画となっておらず、将来にわたり継続的に利益の増加等を人件費に充当しているか。人件費だけでなく設備投資等にも適切に充当し、企業の成長が見込まれるか。

(8)加点項目:後述する加点要件の充足状況(詳細は「10. 加点項目・減点項目」を参照)。

口頭審査

一定の審査基準を満たした事業者を対象に、Zoom等のオンライン形式で実施されます(1事業者あたり15分程度)。申請事業者本人(法人代表者や取締役等)が対応する必要があり、外部の経営コンサルタントや事業計画作成支援者の同席・代理対応は一切認められません。顔写真付きの身分証明書の準備、静かで適切な審査環境の確保なども求められます。

9. 「新市場・高付加価値事業の考え方」を読み解く ― 新事業進出枠の核心

新事業進出枠で特に重要となる「新市場性」「高付加価値性」の判断基準は、公募要領とは別に公表されている「新市場・高付加価値事業の考え方」という資料に詳しく示されています。

9-1. ジャンル・分野の区分の仕方

新市場性の審査では、まず自社が新たに手がける製品・サービスの「ジャンル・分野」を適切に区分することが出発点になります。区分にあたっては、「性能」「サイズ」「素材」「価格帯」「地域性」「業態」「顧客層」「効果」といった要素を排除する必要があるとされています。

例えば以下のような区分は「不適切な例」として挙げられています。

- 「高精密小型医療機器部品」→ 適切には「医療機器部品」(性能・サイズを含めるべきではない)

- 「東京都港区の高級焼肉店」→ 適切には「焼肉店」(価格帯・地域性を含めるべきではない)

- 「外国人労働者向け就職プラットフォーム」→ 適切には「就職プラットフォーム」(顧客層を含めるべきではない)

- 「無人店舗でのセルフネイルサロン」→ 適切には「ネイルサロン」(業態を含めるべきではない)

区分したジャンル・分野そのものの「社会における一般的な普及度・認知度が低いか」が問われ、それを裏付ける客観的なデータ・統計の提示が必要です。ここで内閣官房・中小企業庁が提供する地域経済分析システム「RESAS」の活用が案内されています(登録不要・無料)。

9-2. 高付加価値化・高価格化の考え方

新市場性とは別に、同一ジャンル・分野の中で「高水準の高付加価値化・高価格化」を図るものであるかも審査されます。資料で挙げられている例は以下のとおりです。

- 建設事業者が既存の金属素材の知見を活かし、加工困難なアルミ素材へのメッキ加工に取り組む(代替困難な技術による機能価値と市場拡張)

- リサイクル素材・低環境負荷の染色技術を活用した機能性繊維製品の開発(高機能性・環境性能による選好性と価格優位性)

- 建築事業者が独自工法を活かし、その工法に最適化された構造材・接合部材の製造・販売に取り組む(代替困難な価値の創出)

いずれも「既存事業で培った強み」を土台にしながら、その強みを新しい市場・高い付加価値へと転換している点が共通しています。

実務メモ:ジャンル・分野の区分と、自社の強みの説明を混同した記述は、審査上のロジックが崩れる要因になりやすい。区分の定義と強みの説明は、事業計画書の中で別の項目として整理されているケースが多い。

10. 加点項目・減点項目 ― 採択を左右する「もう一つの土俵」

加点項目(申請締切日時点で満たしている必要あり)

- パートナーシップ構築宣言加点:「パートナーシップ構築宣言」ポータルサイトにおいて、令和8年1月1日に更新されたひな形を利用して宣言を公表している事業者。

- くるみん加点:次世代法に基づく認定(トライくるみん、くるみん、プラチナくるみんのいずれか)を受けた事業者。

- えるぼし加点:「女性の職業生活における活躍の推進に関する法律」に基づく認定(えるぼし1~3段階またはプラチナえるぼし)を受けている事業者。

- 健康経営優良法人加点:健康経営優良法人2026に認定されている事業者。

- 再生事業者加点:中小企業活性化協議会等から支援を受けており、再生計画等を「策定中」の者、または「策定済」かつ申請締切日から遡って3年以内に再生計画等が成立等した者。支援元は、中小企業活性化協議会、中小機構、産業復興相談センター、株式会社整理回収機構、私的整理ガイドラインに基づく再建計画、中小企業版私的整理手続、事業再生ADR事業者、中小機構出資の再生ファンド、東日本大震災事業者再生支援機構、地域経済活性化支援機構、特定調停法に基づく調停など多岐にわたります。

- 経営革新計画加点:申請締切日時点で有効な「経営革新計画」の承認を取得している事業者。

- 事業継続力強化計画/連携事業継続力強化計画加点:申請締切日時点で有効な計画を取得している事業者。社員・事業所の防災の取組だけでなく、自社製造の災害対応製品等における供給体制の構築等も盛り込める。

- DX認定加点:申請締切日時点で有効な「DX認定」を取得している事業者。

- J-Startup、J-Startup地域版加点:いずれかに選定された事業者。

- 新規輸出1万者支援プログラム加点(グローバル枠のみ):ポータルサイトでの登録が完了している事業者。

- 日本の食輸出1万者支援プログラム加点(グローバル枠のみ):ポータルサイトでの登録が完了している事業者。

- 研究開発費・試験研究費計上に係る加点:申請締切の前期までに、会計上の研究開発費または税務上の試験研究費を定められた書類で計上し、研究開発を推進している事業者。

- 地域別最低賃金引上げに係る加点:2024年10月~2025年9月の間で、地域別最低賃金以上~2025年度改定後の地域別最低賃金未満で雇用している従業員が全従業員の30%以上である月が3か月以上ある事業者(特例の対象外事業者がこの加点のみ申請し適用される場合、基本要件の事業場内最賃水準要件は除外されません)。

- 事業場内最低賃金引上げに係る加点:2025年7月と応募申請直近月の事業場内最低賃金を比較し、全国目安で示された額(63円以上)の賃上げをした事業者。

減点項目

- 加点項目要件未達事業者:中小企業庁が所管する補助金(ものづくり補助金、IT導入補助金、デジタル化・AI導入補助金、持続化補助金、事業承継・M&A補助金、成長加速化補助金、事業再構築補助金、省力化投資補助金、Go-Tech事業等)において、賃上げに関する加点を受けて採択されたにもかかわらず、加点項目要件を達成できなかった場合、未達が報告されてから18か月の間、正当な理由がない限り本補助金の申請にあたって大幅に減点されます(災害等やむを得ない事情がある場合は減点を免除)。

- 過剰投資の抑制:特定の期間に類似のテーマ・設備等に関する申請が集中している場合、一時的流行による過剰投資誘発のおそれがあるとして別途審査され、過剰投資と判断された申請は大幅に減点されます。

- 他の補助事業の事業化が進展していない事業者:新事業進出補助金・事業再構築補助金・ものづくり補助金を過去に受給している場合で、直近の事業化状況報告等における事業化段階が3段階以下である場合。

- 補助金複数回利用者:申請締切日時点を起点にして過去3年間に、ものづくり補助金または新事業進出補助金で交付決定を1回受けている事業者。

- 補助要件未達事業者:ものづくり補助金または新事業進出補助金の第1回公募以降、交付決定を受けて事業を実施したものの、賃上げ要件・事業場内最賃水準要件を達成できなかった事業者。

実務メモ:加点項目の多くは、申請締切日時点で認定・宣言等が完了していることが条件となる。取得手続きに数週間から数か月を要するものも含まれる。

11. 採択後に負う義務 ― 「もらって終わり」ではないという現実

補助金交付候補者として採択された後も、数多くの義務が続きます。以下、時系列に沿って整理します。

(1)採択後~交付申請前

- 説明会への参加義務:補助金交付候補者として採択された事業者は、事務局が実施するオンライン説明会に参加しなければなりません。参加しない場合、説明会最終開催日をもって採択が自動的に無効となります。

- 交付決定前の事業承継の禁止:交付決定前に、事業譲渡、個人事業からの法人成り、会社分割等により、採択によって生じる交付申請を行う権利を他者に承継することは、いかなる理由でも認められません。

- 交付決定前の計画変更の禁止:交付決定前に、採択された事業計画を変更することは、いかなる理由でも認められません。

(2)交付申請~交付決定

- 速やかな交付申請の実施:交付申請は、原則として採択発表日(補助金交付候補者決定日)から遅くとも2か月後の日までに行う必要があります。期限までに申請がなければ採択取消となります。交付申請時点で事業計画書の実施スケジュールどおりに進捗していない場合は、遅延の理由等が確認され、遂行が困難と判断されれば採択取消となることもあります。

- 補助金額の減額:補助対象経費の精査は交付申請時に行われます。応募申請時に計上した経費がすべて補助対象になるとは限らず、対象外と判断された場合は交付決定額が減額または全額対象外となります。交付決定額の減額により補助金額が補助下限額(革新的新製品・サービス枠:100万円、新事業進出枠・グローバル枠:750万円)を下回った場合は採択取消となります。応募申請時に計上していない経費を交付申請時に新たに計上することも認められません。

- 価格の妥当性の確認:契約(発注)先の選定にあたっては、複数の見積もりを取得し最低価格を提示した者を選定することが原則です。契約先1件あたりの見積額の合計が50万円(税抜)以上になる場合は、3者以上の同一条件による見積もりの取得が必要です。ペーパーカンパニーや販売実績のない業者からの見積もりは認められません。金融機関確認書を発行した金融機関や事業計画作成支援者(そのみなし同一事業者を含む)への発注・見積もりも認められません。建設業許可が必要な規模の建物で無許可業者から見積もりを取った場合など、法令違反となる見積もりも認められません。

- 消費税等仕入控除税額の減額記載:補助事業者が課税事業者(免税事業者・簡易課税事業者以外)の場合、課税仕入に伴う消費税等の還付と補助金交付が重複しないよう、交付申請の際に消費税及び地方消費税相当額をあらかじめ補助対象経費から減額して記載しなければなりません。

- 事前着手の禁止:補助対象経費は、補助事業実施期間内に支払いを行ったことを確認できるものに限られます。交付決定日より前に補助事業に係る製品購入や役務提供の契約(発注を含む)をした経費は補助対象になりません。

(3)補助事業実施期間中

- 補助事業実施期間の厳守:契約(発注)、納入、検収、支払、実績報告書の提出等のすべての手続きが期間内に完了する必要があります。期間の延長は原則認められませんが、天災など補助事業者の責任によらない事由がある場合は例外的に認められることがあります。

- 交付決定後の変更等への注意:交付決定後に補助事業実施場所を変更することは原則認められません。経費の配分・内容の変更、事業の中止・廃止・承継(個人事業主の法人化を含む)には事前の事務局承認が必要です。応募申請日から補助事業完了までの間に株主・役員を変更したことでみなし大企業やみなし同一事業者に該当することとなった場合、交付決定は取り消されます。

- 補助事業を他に承継させた場合:承継日以降は承継先が補助事業者となり、実績報告等に必要な証憑類は承継先の事業者名で作成されている必要があります。承継者・被承継者ともに、それぞれ1回の採択・交付決定を受けたものとして扱われます。

- 補助事業の実施主体:補助事業は交付決定を受けた補助事業者自身が実施する必要があり、子会社等に実施させることは認められません。取得財産の所有権も補助事業者自身が有する必要があります(リースの場合を除く)。

- 支払い方法:補助対象経費に関するすべての支払いは銀行振込の実績で確認されます。現金払い、他の取引との相殺、代引き払い、手形(L/C決済含む)、手形の裏書譲渡、小切手、ファクタリング、PayPayやPayPalなどの決済サービスは対象外です。分割払いはそのすべてが実施期間内に完了している必要があり、一部でも未完了の支払いがあると、当該契約に含まれる全経費が対象外となります。やむを得ず補助事業者以外の者が立替払いをする場合も、精算・支払いのいずれも実施期間内に完了している必要があります。

(4)実績報告~額の確定

- 実績報告期限の順守:補助事業を完了した日から起算して30日を経過した日、または補助事業完了期限日のいずれか早い日までに実績報告書を提出しなければなりません。期限までに提出がなければ交付決定を取り消されます。

- 補助事業完了の定義:原則、事業計画のスケジュールどおりに事業が進捗していることを指し、単に建物の建設や設備の導入が完了しただけでは「完了」とみなされません。

- 実地検査の実施:事務局が実地検査を行い、検査員の指示への協力が必要です。正当な理由なく協力を拒否した場合は交付決定を取り消されます。取得財産や帳簿類が確認できない場合、当該財産等に係る金額は補助対象となりません。

- 保険への加入義務:事業計画期間終了までの間、補助事業により建設した建物等を対象に、補助率以上の付保割合を満たす自然災害(風水害を含む)補償の保険・共済への加入が必要です。実績報告時に加入を示す書類の提出が求められます。

- 補助事業に係る経理:「中小企業の会計に関する基本要領」等に拠った信頼性のある計算書類等の作成に努め、収支の証拠書類を補助金受給年度の終了後5年間保存する必要があります。補助金は経理上、受給した事業年度の収入として計上し、法人税等の課税対象となります。固定資産の取得に充てる補助金については圧縮記帳が認められます(技術導入費・専門家経費等、固定資産取得以外に充てられる部分は対象外)。

(5)事業計画期間(事業化状況報告期間・完了後5年間)

- 事業化状況報告の義務:補助事業を完了した日の属する年度の終了後を初回として、以降5年間にわたり計6回、事業化状況・知的財産権等報告書による報告が必要です。報告が行われない場合や虚偽の数値が報告された場合は交付決定を取り消され、補助金の返還等が求められるほか、以降の応募申請も認められません。要件(賃上げ要件等)を達成できていないと認められる場合は、交付された補助金額を上限に返還が求められます(リース共同申請の場合はリース会社からの返還)。

- 実地検査の実施:補助金支払い以降も、会計検査院や事務局等が抜き打ちで実地検査に入ることがあります。検査員への個人攻撃や個人情報の漏洩が発覚した時点で交付決定は取り消されます。

- 財産処分の制限:取得価格または効用の増加価格が単価50万円(税抜)以上の機械・器具その他の財産(処分制限財産)は、処分(譲渡、交換、貸付、担保に供する処分、廃棄等)に制限が課されます。処分制限期間は「減価償却資産の耐用年数等に関する省令」を準用し、事業計画期間終了後であっても法定耐用年数を経過するまでは制限が続きます。処分する場合は事前の事務局承認が必要で、残存簿価相当額または譲渡額等により補助金額を限度に納付しなければなりません。処分制限財産である建物等への抵当権設定は原則認められませんが、補助事業遂行のための資金調達に限り、担保権実行時の納付を条件に認められる場合があります(根抵当権の設定は認められません)。

- 知的財産権の帰属:補助事業において発生した知的財産権は補助事業者に帰属します。

- 効果検証等への協力義務:EBPM(証拠に基づく政策立案)の観点から、採否にかかわらず事務局・中小機構からの求めに応じてデータ提供や調査への協力が必要です。申請時に提出された情報は、個社情報が特定されないように処理したうえで、事業者間の連携推進や政策効果検証等の目的で公開される場合があります。

- 状況報告:本補助事業の遂行・収支状況について報告を求められたときは、速やかに状況報告書を作成・提出しなければなりません。

12. まとめ ― 制度を「使いこなす」ために

新事業進出・ものづくり商業サービス補助金は、補助上限額が最大9,000万円(グローバル枠・特例適用時)に達する大型制度である一方、要件・審査項目・採択後の義務のいずれも精緻に設計されています。特に次の3点は、事業計画を作り始める前に確認しておくべきポイントです。

- どの枠に該当するかの見極め:革新的新製品・サービス枠、新事業進出枠、グローバル枠では、対象経費も審査基準もまったく異なります。

- 賃上げ・最低賃金要件は「約束」であるという自覚:達成できなければ返還義務が生じる以上、事業計画の数値目標は希望的観測ではなく実現可能性を重視して設計する必要があります。

- 新事業進出枠は「ジャンル・分野の区分」の設計が成否を分ける:性能・サイズ・素材・価格帯・地域性・業態・顧客層・効果を排除した区分の中で、新市場性と高付加価値性の両方を語れるロジックを組み立てる必要があります。

制度の内容は多岐にわたり、公募要領本体だけでも56ページにのぼります。

キタゴウ行政書士事務所では、本補助金の公募要領を踏まえた事業計画の要件確認・申請書類の作成支援を行っています。「自社の取り組みがどの枠に該当するか分からない」といった段階からのご相談にも対応しています。

本記事は令和8年6月時点で公表されている公募要領(1.0版)に基づいています。公募要領は改訂される可能性があるため、実際の申請にあたっては必ず事務局の最新情報をご確認ください。本記事は制度の一般的な解説を目的としたものであり、個別の採否を保証するものではありません。