B類型~D類型それぞれの違い

| 類型 | 内容 | 設備の目的 | 必要な確認・手続き | 主な相違点 |

|---|---|---|---|---|

| B類型 | 収益力強化設備 | 収益力を強化するために必要不可欠な設備 | 投資計画を策定し、経済産業局の確認を受ける必要がある | 収益力向上が目的であり、設備は利益の増加やコスト削減に貢献するもの |

| C類型 | デジタル化設備 | 遠隔操作、可視化、自動制御化を実現する設備

※2025年4月以降廃止 |

認定経営革新等支援機関の事前確認を経て、経済産業局の確認を受ける必要がある | デジタル化(自動化や遠隔操作)に特化し、業務プロセスの効率化が目的 |

| D類型 | 経営資源集約化設備 | 設備導入により、計画終了年次の修正ROAや有形固定資産回転率が一定の基準を満たすことを目指す設備 | 認定経営革新等支援機関の事前確認を経て、経済産業局の確認を受ける必要がある | 経営資源の効率的な活用や、資本効率の向上を図ることが目的 |

主な相違点:

- 目的の違い:

- B類型は収益力の強化を目指す設備。

- C類型はデジタル化(遠隔操作・自動制御化)に焦点を当てる設備。

- D類型は経営資源の集約・効率化を目的とする設備。

- 確認手続き:

- B類型は経済産業局による確認が必要。

- C・D類型は、事前に認定経営革新等支援機関の確認が必要で、その後に経済産業局の確認を受ける。

B類型とは

B類型とは、中小企業等経営強化法に基づく「経営力向上設備」のうち、収益力強化を目的とした設備投資を支援する枠組みです。

企業が収益性の向上を目指し、事業基盤の強化につながる設備を導入する際に、税制優遇の適用を受けることができます。

B類型の適用条件

B類型の適用を受けるためには、以下の条件を満たす必要があります。

-

投資利益率(年平均7%以上)の確保

- 投資設備が、導入後に一定の収益性向上を見込めること

- 設備の耐用年数に応じて、投資利益率が年平均7%以上となること(※改正ポイント)

-

経済産業大臣(または経済産業局)の確認を受けた投資計画

- 企業は「投資計画」を策定し、経済産業大臣(または経済産業局)の確認を受ける必要がある

- 中小企業等経営強化法第19条第3項および施行規則第16条第2項第2号に基づく設備が対象

- 投資計画には、設備の導入目的・期待される収益向上効果・資金計画などを明記する必要がある

-

収益向上に資する設備であること

- 事業者が策定した投資計画の目的を達成するために必要不可欠な設備であること

- 単なる設備更新ではなく、事業の成長に直結する投資であること

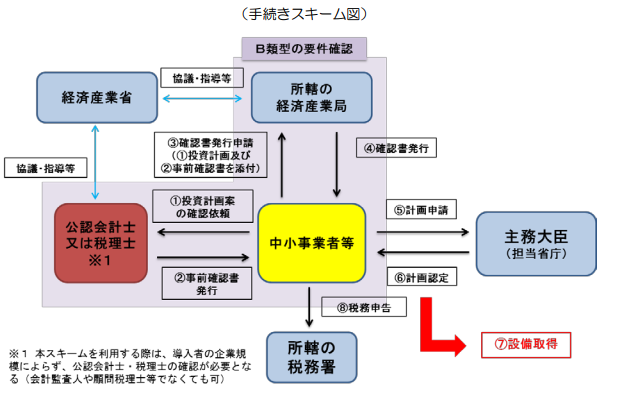

B類型申請から認定までのフロー(※法改正後、変更の可能性あり)

① 申請書の記入・事前確認

- 申請書(様式1)に必要事項を記入し、必要書類を添付。

- 公認会計士または税理士による事前確認を受ける。

- 事前確認書(様式2)が発行されない場合もあるので注意。

② 事前確認書の発行

- 公認会計士または税理士が申請書と資料に齟齬がないか確認し、事前確認書(様式2)を発行。

③ 経済産業局への申請

- 必要に応じて申請書を修正・補完。

- 事前確認書を添付して、管轄の経済産業局に事前連絡(予約)の上、申請書を持参し説明。

- 申請書および必要書類の二部を提出。

- 郵送希望の場合は、返信用封筒と切手を持参。

④ 経済産業局による確認書の発行

- 説明を受けた後、一ヶ月以内に経済産業局が申請書と資料を審査。

- 適切と判断された場合、確認書(様式3)が発行される。

- 申請者は確認書および必要書類を受け取る。

⑤ 経営力向上計画の認定

- 確認書を受けた設備を経営力向上計画に記載し、認定を申請。

- 認定申請書に確認書および確認申請書(いずれも写し)を添付。

B類型提出資料(※法改正後、変更の可能性あり)

| 番号 | 提出資料 | 詳細 |

|---|---|---|

| (1) | 登記簿謄本の写し | 個人の場合は税務申告書等、事業実施を確認できる書類 |

| (2) | 貸借対照表・損益計算書 | 直近1年分 |

| (3) | 設備の現況と設備投資後の状況を確認できる資料 | – 設置場所のレイアウト図(設備導入前後の変化を確認できるもの) – ソフトウェアの場合はシステム全体での導入前後の変化が確認できる図表 |

| (4) | 設備投資計画に関する資料 | – 申請書に関連する社内決裁された設備投資計画 – 導入設備の見積書 – 過去の実績、売上高・利益増加やコスト削減の根拠資料 |

| (5) | 公認会計士または税理士による事前確認書 | – |

これらの資料を揃えて申請する必要があります。

C類型の廃止と今後の税制優遇の方向性

C類型(デジタル化設備)の概要と役割

C類型は、中小企業経営強化税制の一つであり、企業のデジタル化推進を目的とした設備投資に対する税制優遇措置として導入されました。

対象となる設備は、以下のいずれかの機能を持つものと定義されていました。

- 遠隔操作

- 可視化

- 自動制御化

これにより、工場の自動化設備やIoTを活用した生産システム、遠隔監視システムなどが支援の対象となっていました。

また、C類型の設備投資を行うには、事前確認と経済産業局の確認書発行が必要であり、申請手続きには1〜2ヶ月の期間を要しました。

このようなプロセスを経て、企業はデジタル化設備の導入に伴う税制優遇を受けることができました。

C類型の廃止とその背景

今回の経営力向上計画の改正に伴い、C類型は廃止されることが決まりました。

主な背景として、以下のような要因が挙げられます。

-

デジタル化設備が企業の標準投資になりつつある

- IoTや自動化技術は、特定の支援を必要とする新技術ではなく、一般的な設備投資の一部として広く普及。

- そのため、C類型のような特別枠を設ける必要性が低下。

-

税制優遇のシンプル化と重点領域の見直し

- デジタル化設備を特別に区別せず、「生産性向上設備(A類型)」や「収益力強化設備(B類型)」など、より包括的な枠組みに統合。

- これにより、税制適用の要件が分かりやすくなり、より多くの企業が活用しやすくなる。

-

「100億円企業創出」を目的とした新たな税制優遇の導入

- デジタル化設備単体よりも、企業全体の成長を促す投資(生産性向上・売上拡大・賃上げを伴う設備投資)に重点を置く形へと移行。

C類型の廃止後の代替措置

C類型の廃止に伴い、デジタル化設備を導入する企業は、以下の税制優遇措置を活用することになります。

-

A類型(生産性向上設備)

- 対象設備:機械装置、測定工具、建物附属設備、ソフトウェアなど

- 要件:旧モデル比で生産性1%以上向上すること

- デジタル化設備が生産性向上に寄与する場合、この枠組みで適用可能

-

B類型(収益力強化設備)

- 対象設備:投資利益率が年平均7%以上の設備

- 要件:投資計画の収益性が一定基準を満たすこと

- デジタル技術の活用によるコスト削減・利益増加が見込める場合、この枠組みで適用可能

-

経営規模拡大設備(B類型の拡充)

- 売上高100億円超を目指す企業向けの支援策

- デジタル化による業務効率化・市場拡大が事業成長に直結する場合、適用の可能性あり

D類型とは

D類型とは、中小企業経営強化税制における「経営資源集約化に資する設備」を指します。この設備は、経営力向上設備等の一つで、企業が投資計画を通じて、計画終了年次における修正ROA(総資産利益率)や有形固定資産回転率が一定の要件を満たすことが見込まれる場合に、経済産業大臣の確認を受けた設備です。

申請から認定までのフロー

① 申請書の記入・事前確認

- 申請書(様式1)に必要事項を記入し、必要書類を添付。

- 公認会計士または税理士による事前確認を受ける。

- 必要な資料が不足している場合は、事前確認書および経済産業局の確認書は発行されない。

② 事前確認書の発行

- 公認会計士または税理士が申請書と裏付け資料に齟齬がないか確認し、「事前確認書(様式2)」を発行。

③ 経済産業局への申請

- 申請書を修正・補完し、事前確認書(様式2)を添付して経済産業局へ事前連絡(予約)の上、申請書を持参して説明。

- 設備導入場所に関する特段の事情がある場合は、設備導入場所を管轄する経済産業局に連絡。

- 申請書と必要書類、事前確認書を2部用意し持参。

- 郵送希望の場合、返信用封筒に切手を貼付して持参。

④ 経済産業局による確認書の発行

- 経済産業局は、説明を受けた後、1ヶ月以内に事前確認書や申請書に基づき審査。

- 審査が適切と判断されると、確認書(様式3)が発行され、申請書および必要書類が返送。

⑤ 経営力向上計画の認定

- 確認書を受けた設備について、経営力向上計画に記載し、認定を受ける。

- 経営力向上計画の申請書に、確認書および確認申請書(いずれも写し)を添付。

D類型提出資料

| 番号 | 提出資料 | 詳細 |

|---|---|---|

| (1) | 登記簿謄本の写し | 個人の場合、税務申告書等、事業実施を確認できる書類 |

| (2) | 貸借対照表・損益計算書 | 直近1年分 |

| (3) | 新規設備投資に関する資料 | – 既存設備の現況と設備投資後の状況が確認できる資料 – 建物附属設備、機械・装置、器具・備品の場合、設置場所のレイアウト図や建物図面等 – ソフトウェアの場合、システム全体への組み込み予定および導入前後の変化を確認できる図表 |

| (4) | 設備投資計画に関する資料 | – 代表者の押印がなされた社内決裁済みの設備投資計画や稟議書、取締役会議事録 – 導入する設備の見積書 – 同様の商品・サービスの過去実績、売上高・営業利益増加やコスト削減の根拠資料 |

| (5) | 事前確認書 | 公認会計士または税理士による事前確認書 |

これらの資料を揃えて申請を進める必要があります。