中小企業庁から「ものづくり補助金」の令和6年度補正予算案に関する概要が公開されました!

この補助金は、中小企業や小規模事業者の生産性向上を支援するための代表的な制度です。令和6年度からの新しい取り組みや要件変更が盛り込まれています。

主な変更点

- 基本要件の見直し

賃上げ状況に対応するため、事業計画書で求められる要件が一部変更。 - 補助金上限額の拡充

従業員規模に応じた補助金上限額が見直され、一部拡充されました。特に賃上げを実施する事業者に対して特例措置が設けられる。 - 最低賃金引上げ特例の創設

賃上げ環境の整備を目指し、最低賃金引上げに取り組む事業者に対する特例措置が新たに追加される。

基本要件

3~5年の事業計画書を作成・実行し、以下の要件を全て満たす必要があります:

- 付加価値額の年平均成長率が+3.0%以上

- 1人あたり給与支給総額の年平均成長率が以下のいずれかを満たす:

- 事業実施都道府県の最低賃金の直近5年間の年平均成長率以上

- 年平均成長率が+2.0%以上

- 事業所内最低賃金が地域別最低賃金+30円以上

- 次世代育成支援対策推進法に基づく一般事業主行動計画を公表等(従業員21名以上の場合)

※「最低賃金引上げ特例適用事業者」の場合、①②④のみが適用されます。

収益納付の免除

令和6年度補正予算案では、収益納付を求めないことが明記されています。

収益納付とは?

補助金を受けて実施した事業が利益を生む場合、その一部を返納する仕組みを指しますが、「ものづくり補助金」では収益納付の義務が免除されています。

今回の背景:

- 中小企業の負担を軽減し、補助金を活用した成長を支援するための措置と考えられます。

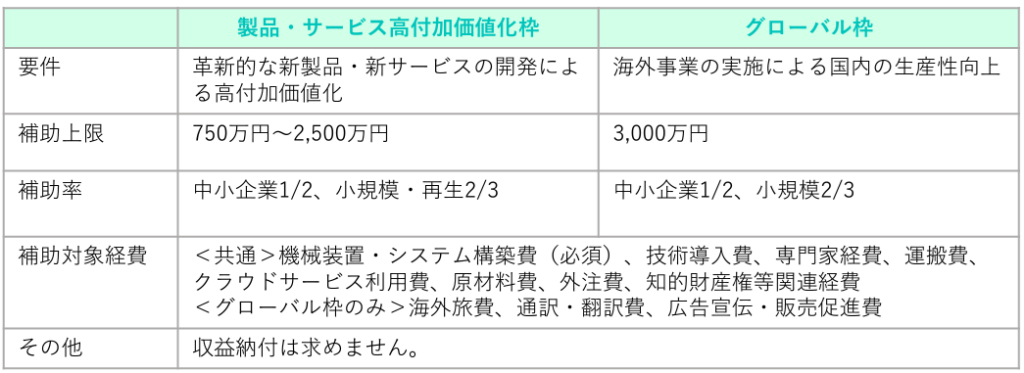

補助対象経費

- 共通経費:

機械装置・システム構築費(必須)、技術導入費、専門家経費、運搬費、クラウドサービス利用費、原材料費、外注費、知的財産権等関連経費 - グローバル枠のみ追加対象:

海外旅費、通訳・翻訳費、広告宣伝・販売促進費

補助金額と特例措置

補助金上限額(特例適用後の上限額をカッコ内に記載)

- 従業員5人以下:750万円(850万円)

- 従業員6~20人:1,000万円(1,250万円)

- 従業員21~50人:1,500万円(2,500万円)

- 従業員51人以上:2,500万円(3,500万円)

特例措置

- 大幅賃上げ特例:補助金上限額を最大1,000万円上乗せ

- 最低賃金引上げ特例:補助率を2/3に引き上げ(小規模事業者除く)

注意点

- 基本要件や補助金上限額を満たさない場合、補助金返還義務が発生します。

- 採択後は、事業計画に基づき、毎年事業化状況報告を提出する必要があります。

今回の変更の背景

この改正は、中小企業の競争力向上とともに、従業員の賃上げを通じた持続可能な成長を目指しています。国会で予算成立が前提ですが、補助金の支援内容がさらに強化される予定です。

今後も詳細情報が発表され次第、更新してまいります!

公募開始のスケジュールや具体的な応募方法については、中小企業庁の公式発表を確認してください。

【参考】中小企業庁 予算のページ