A類型(生産性向上設備)とは【2025年4月改正対応】

1. 制度の概要

A類型とは、中小企業者等が「認定経営力向上計画」に基づき、生産性向上設備を新たに取得し、指定事業に使用した場合に、税制優遇措置が受けられる制度です。

税制措置としては、以下のいずれかを選択適用できます:

- 即時償却

- 取得価額の10%(資本金3,000万円超の法人は7%)の税額控除

※個人事業主の場合は、所得税の特例として適用されます。

なお、税額控除については、その事業年度の法人税額または所得税額の20%が上限であり、限度額を超える場合は翌年度への繰越が可能です。特別償却も同様に、未償却分は翌年度に繰越できます。

2. 対象設備の要件

A類型の対象となる設備は、以下の2つの要件を満たす必要があります。

- 一定期間内に販売されたモデルであること(最新モデルである必要はありません)

- 機械装置:10年以内

- 工具:5年以内(測定工具・検査工具に限る)

- 器具備品:6年以内

- 建物附属設備:14年以内

- ソフトウェア:5年以内

- 生産性向上要件(旧モデル比で年平均1%以上の向上)

- 単位時間あたりの生産量

- 歩留まり率(良品率)

- 投入コスト削減率(作業時間・原材料等)

また、ソフトウェアは「情報収集機能」および「分析・指示機能」を有するものが対象です。

最低価額(税制適用対象)

- 機械装置:160万円以上

- 工具(測定・検査工具):30万円以上

- 器具備品:30万円以上

- 建物附属設備:60万円以上

- ソフトウェア:70万円以上

原則として対象外となる設備

- 発電用途の設備で、販売電力量が全体の2分の1を超えるもの

- 医療保健業者が取得・製作する医療機器、または建物附属設備

- 複写販売用原本、研究用、一部サーバー用OSなどのソフトウェア

- コインランドリー業で委託管理されるもの、暗号資産マイニングに供する資産

※ただし、「働き方改革に資する減価償却資産」であって、生産設備の一部と認められる場合など、例外的に対象となる場合があります。

3. 税制適用の手続き

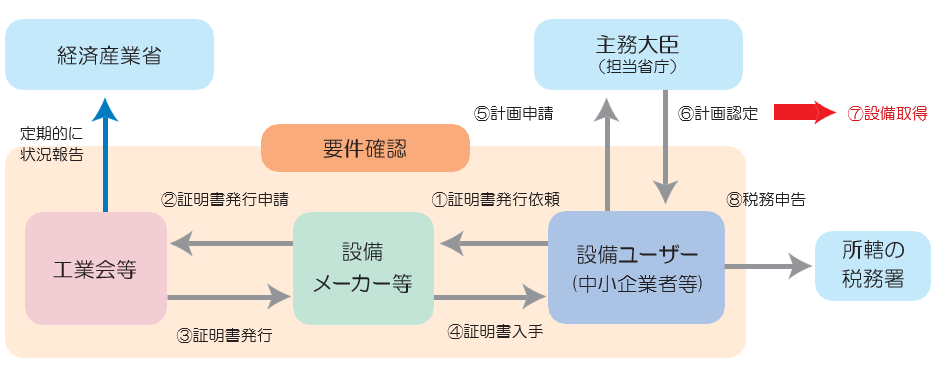

① 工業会証明書の取得

- 設備ユーザーが設備メーカーに依頼し、メーカーが工業会等に証明申請

- 工業会等は、提出書類をもとに要件を満たしているか審査し、証明書を発行

※証明書は設備取得前に取得しておく必要があります。

② 経営力向上計画の申請

- 工業会証明書を添付し、主務大臣に「経営力向上計画」を申請

- 原則として、設備取得前に認定を受けることが必要です

ただし、例外措置として、設備取得日から起算して60日以内に計画申請が到達していれば、適用可能です。さらに、取得した年度内に認定が必要となります。

③ 税務申告

- 認定を受けた計画に基づき設備を取得

- 税務申告時に以下の書類を添付

- 工業会証明書(写)

- 経営力向上計画の申請書(写)

- 認定書(写)

これらの書類と他の税法要件を満たしていれば、即時償却または税額控除の適用を受けることができます。

制度活用にあたっては、証明書取得や書類整備、タイミング管理など実務的なハードルが少なくありません。事前に専門家や税理士と連携し、抜け漏れのない準備を心がけましょう。